그러나 실제로는 이 대부분도 지방정부가 자율성을 가지고 있다고 평가할 수 없다. 형성정책과 관련하여 살펴보면, 자치조직권으로 표현할 수 있는데, 대통령령으로 ‘지방자치단체의행정기구와정원기준등에관한규정’을 정하여 기구와 정원을 엄격하게 규정하고 있다. 따라서 인사권을 제외한 조직형성권은 실·국·과의 명칭을 다르게 정하는 수준만 허용하고 있다.

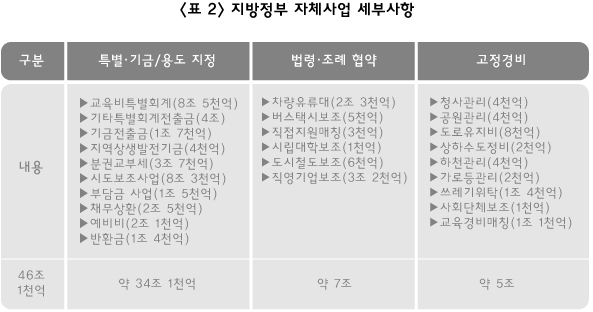

분배정책과, 재분배정책에 대해 살펴보면 지역개발 및 사회복지로 대변될 수 있는데 이는 재원이 없으면 계획·집행할 수 없는 분야다. 즉, 지방정부가 새로운 지역개발이나 사회복지 정책을 개발하고 시행하기 위해서는 자율적으로 사용을 결정할 수 있는 재정이 필요하다는 것이다.

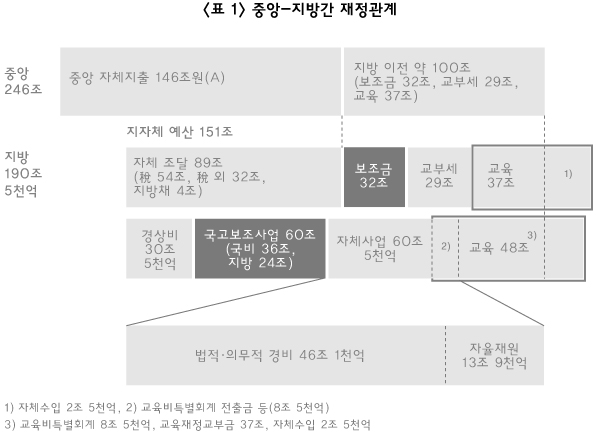

그렇다면 지방정부가 자율적으로 사용할 수 있는 재정의 규모를 살펴볼 필요가 있다. 이를 위해서는 지방자치단체 예산에서 일반재원과 특정재원 또는 법정 경비, 경직성 경비 등을 구분해야 하는 복잡한 과정이 수반되어야 하며, 또한 각각에 대해서도 많은 이견이 있을 수 있다. 그럼에도 불구하고 이 글에서는 큰 범위에서 중앙-지방 간 재정관계를 살펴본다는 측면에서 거시적으로 접근해보고자 한다.

지방재정의 세입은 서로 복잡하게 연관되어 있어 개별적, 단편적으로 접근해서는 이해할 수 없는 것이 특징이다. 예를 들어 단순히 지방소비세 재원을 부가가치세의 20%로 해야 한다는 주장은 단순하게는 지방재정에 도움이 될 수 있으나, 거시적 측면에서 본다면 지방소비세로 증가한 만큼 국고보조금 비율을 축소한다면 지방재정의 자율성이 확대되지 않는다는 것이다.

세입 측면을 구체적으로 살펴보면, 자체 재원인 지방세 이전 재원 중 일반재원인 지방교부세, 이전 재원 중 목적재원인 국고보조금 등으로 구분할 수 있다. 그런데 사업을 그대로 두고 이전 재원 중 교부세를 늘리게 되면 앞서 기술한 바와 같이 국고보조금을 줄일 수밖에 없다. 따라서 중앙-지방 간 재정구조에 대한 검토가 필요하다. 중앙-지방 간 재정관계를 간략히 표현하면 다음 <표 1>과 같다.

|