[분권레터]미국의 지방소비세 제도

작성자웹진관리자

작성일2020-09-08

해외공간

미국의 지방소비세 제도

대한민국시도지사협의회 미국사무소에서는 코로나19의 극심한 상황에도 불구하고 미국 지방정부의 다양한 정책과 정보를 수집하기 위해 매월 한-미 지방행정비교포럼을 온라인세미나로 개최하고 있다. 지난 제7회 한-미 지방행정비교포럼(2020.7.10. 개최)에서는 뉴저지주립대학교 손종민 교수가 <미국의 지방소비세 제도>에 대해 소개했다. 다음 내용은 관련 내용을 요약한 것으로 미국의 지방재정 제도를 이해하는 데 조금이라도 도움이 되기를 바란다.

주뉴욕대한민국총영사관 (대한민국시도지사협의회 미국사무소)

미국의 재정분권화

미국의 연방정부는 복지서비스를 주고 제공하고 있으며 주정부 및 지방정부는 주민들이 직접적으로 필요한 교육, 안전, 보건, 인프라 등의 공공서비스를 제공한다. 다만 주헌법에 따라 기능이 겹치는 경우도 있다.

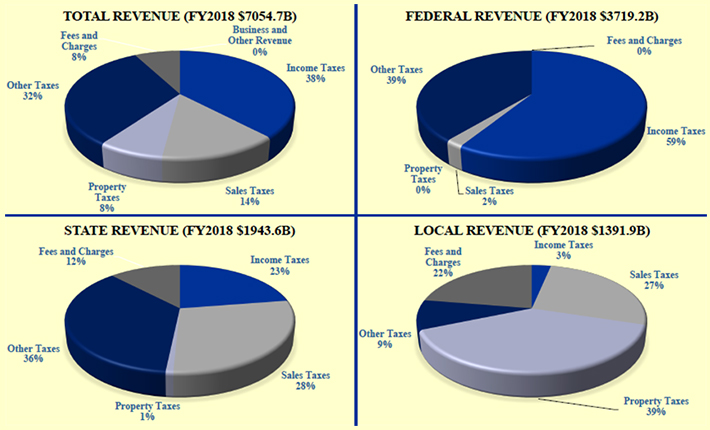

< 그림1 > 총 세입 및 연방, 국가, 지방 세입 분포도

지방정부가 서비스에 대한 자치권을 갖기 때문에 투명하고 명확한 서비스 제공이 가능한 것이 재정분권화의 장점이다. 또한 타 지방정부의 정책을 벤치마킹하여 더 나은 서비스를 제공할 수 있다는 것도 재정분권화의 장점이다.

반면에 미국의 주정부와 지방정부가 여러 단계로 나뉘어 있는 탓에 공공서비스가 중첩될 수 있다는 것도 하나의 단점이다. 이와 함께 각 정부마다 거둬들일 수 있는 세원이 정해져 있어 일부 지방정부는 세원 확보에 어려움을 겪기도 한다.

연방정부의 세원은 소득세가 59%로 주를 이루며 주정부는 28%인 소비세와 23%의 소득세가 세원의 주를 이루고 있다. 지방정부의 주 세원은 재산세와 지방소비세로 각각 39%와 27%이다.

미국의 지방소비세

1970년 세금 개혁을 통해 일부 지역에서 재산세를 많이 거둬들일 수 없게 되었다. 또한 지방정부가 세율을 일정 비율 이상 높이지 못하도록 하는 TELs 법이 28개주에 제정되었다. 이 때문에 많은 세원을 확보하기 힘들어지게 되면서 지방소비세 도입이 활발해졌다.

< 표1 > 주정부 별 주, 지방, 시 소비세 부과 허가 여부

| State | County | Muni | States |

|---|---|---|---|

| No | No | No | DE, MT, NH, OR |

| Yes | Yes | AK | |

| Yes | No | No | CT, IN, KY, ME, MD, MA, MI, RI, NJ, WV |

| Yes | MS, NE, SD, VT | ||

| Yes | No | FL, HI, NV, NC, OH, SC, WI, WY, and GA, ID, PA | |

| Yes | AL, AR, AZ, CA, CO, IA, IL, KS, LA, MN, MO, NM, NY, ND, OK, TN, TX, UT, VA, WA |

미국은 각 주정부가 주정부, 지방정부, 시정부의 소비세 부과 여부를 결정하고 있다. 1934년 뉴욕에서 처음으로 지방소비세를 도입한 후 현재 38개 주의 1만개 이상의 지방정부가 지방소비세를 부과하고 있다.

지방소비세는 일반적인 목적을 위해 사용될 수 있으나 특정 목적을 지정하여 지방소비세를 거둬들이는 경우도 있다. 지방소비세는 세금을 포함하여 청구하기 때문에 투명하게 세금을 거둬들일 수 있는 장점이 있지만 소비자가 소비세가 없는 지역으로 이동해 소비활동을 하면 쉽게 소비세를 피할 수 있다.

지방소비세를 도입한 지역과

지방소비세를 인상하는 지역의 특징

지방소비세를 도입한 지역은 대체적으로 민주당에 호의적이고 소득이 높은 주민들이 거주한다. 지방정부가 재산세에 크게 의존하고 있으며 정부의 세원 증가가 적은 것이 특징이다. 또한 일을 하고 있는 중년층이 많이 살고 있는 지역에서 지방소비세를 도입한 경우 인근의 지역에서도 함께 도입하는 경우가 있다.

지방소비세를 인상하는 지역 역시 민주당에 호의적이고 소득이 높은 주민들이 많으며 인구수도 많은 게 특징이다. 또한 지방정부가 재산세에 크게 의존하고 있거나 상층정부에서 정부교부금이 감소하는 경우에 인상한다. 주변지역의 지방소비세가 높게 형성된 경우에도 지방소비세를 인상하는 경향이 있다.

조세경쟁의 특징

이론적으로 가까이 위치한 두 지방정부는 지역으로 더 많은 소비자를 불러들이기 위해 경쟁적으로 소비세를 낮출 것으로 예상된다. 실제로 주정부와 지방정부 같은 수직적인 관계에서는 한쪽에서 세율을 올리면 다른 쪽에서 세율을 낮추는 것으로 나타났다. 반면에 지방정부와 지방정부 같은 수평적 관계에서는 한쪽에서 세율을 올리면 다른 쪽에서도 함께 세율을 올리는 것으로 나타났다.

조세경쟁은 주 경계에서 많이 일어나고 있으며 실제로 뉴욕주는 뉴저지주의 소비세 없는 지역으로 세원 유출이 크게 일어나자, 협의를 통해 일요일에는 쇼핑몰 영업을 하지 못하도록 한 바가 있다. 이는 조세경쟁을 통해 세금을 정할 때에 고려해야 할 상황이 많아지고 있음을 뜻한다.

< 그림2 > 조세경쟁 도식화

지방소비세가 지방정부에 미치는 영향

지방소비세를 통해 지방정부는 전체 세원 및 재정적 독립성을 증가시킬 수 있다. 또한 재산세 의존도를 줄일 수 있으며 세원의 다양화를 통해 재정적 안정성을 증가시킬 수 있다. 그러나 소비세를 도입하는 경우 집값이 떨어지는 경우가 있으며 이로 인해 재산세가 감소할 수 있다. 또한 소비세가 높은 경우 지역 내 소비자가 다른 지역으로 이탈할 수 있기 때문에 지역 내 상점이 어려움을 겪을 수 있으며 이는 고용 감소로 이어질 수 있다.

도시의 규모가 클수록 지방소비세에 따른 영향이 적다. 반면 규모가 작고 사람의 유입이 적은 도시의 경우 소비세 변경 시 지역 내 생길 수 있는 변화가 크므로 유의해야 한다.

- 담당팀 : 국제협력부

- 담당자 : 박지원

- 연락처 : 02-2170-6045

03186 서울특별시 종로구 세종대로 149, 광화문빌딩 12층 팩스: 02.2170.6081, 6082

Copyright 2016 by GOVERNORS ASSOCIATION OF KOREA all rights reserved